Information centers

发布时间:2020-12-22 09:39

前 言

为支持和协助北京地区评估机构国际化发展,北京资产评估协会国际业务专业委员会组织收集、翻译、编写国际评估行业最新资讯,供北京地区评估机构、专业人员参考。

国际业务资讯立足于国际评估行业前沿研究和观点的介绍,致力于开拓国际视野、打破信息壁垒、沟通专业认知,提升国际业务交流和应对能力。资讯内容为公开发布文章的翻译和摘抄,不代表北京评协国际业务专业委员会观点。

本期资讯将以商誉及相关事项为主题,重点介绍国际评估准则理事会关于商誉的系列研究文章,以及国际会计准则理事会草拟的《企业合并--披露、商誉和减值(讨论稿)》。为方便评估机构和专业人员全面理解,部分内容保留英文原文,给出资料来源链接,供进一步阅读。

一、国际评估准则理事会发表的三篇关于商誉的重要系列研究文章

商誉与商誉减值问题不仅是会计界密切关注的热点领域,也是各国评估界热议的话题之一。国际评估准则理事会(International Valuation Standards Council, IVSC)针对相关会员协会就商誉减值与企业价值评估之间的关系提出的问题,以Perspective Paper的方式自2019年9月至2020年5月连续发表三篇系列文章,代表国际评估准则理事会从评估行业的角度对商誉相关问题提出专业看法。

(一)《商誉是否是消耗性资产》

《商誉是否是消耗性资产》(Is Goodwill a Wasting Asset?)是系列文章中的第一篇,国际评估准则理事会分析了商誉从其经济性角度出发是否是一种消耗性资产;进而分析,如果是,其生命周期和价值的减损指标是否能够合理估计并得到支持。上述分析从以下两个维度进行讨论:

1.对商誉的本质从企业价值评估角度进行评判;

2.对支持交易模型的假设以及商誉相关假设进行分析。

相关证据表明,商誉很明显不属于消耗性资产。对商誉组成部分进行的功能性分析以及对企业以交易为目的如何估值、定价的思考支持了这一结论。

(二)《现行商誉减值的信息价值:领先指标抑或滞后指标》

《现行商誉减值的信息价值:领先指标抑或滞后指标》(Information Value of the Current Impairment Test: Leading or Lagging Indicator?)是系列文章的第二篇,国际评估准则理事会对商誉减值测试的信息内容进行了检测,指出其局限性。为此,国际评估准则理事会分析了会计体系以更好地理解为何商誉减值在某些情况下无法成为(揭示减值的)领先指标。

(三)《加强商誉减值体系的机会》

《加强商誉减值体系的机会》(Opportunities for Enhancing the Goodwill Impairment Framework)是系列文章的第三篇,在前两篇文章分析的基础之上,针对现有商誉减值存在的问题,提出相关建议。

国际评估准则理事会关于商誉的三篇系列文章在国际评估界和会计界引起了较大反响。国际会计准则理事会(IASB)在其于2020年3月发布的《企业合并——披露、商誉和减值(讨论稿)》中还专门引用了《商誉是否是消耗性资产?》(Is Goodwill a Wasting Asset?)的相关观点。

附录:三篇研究文章原文链接

1. Is Goodwill a Wasting Asset?

https://www.ivsc.org/files/file/view/id/1599

2. Information Value of the Current Impairment Test: Leading or Lagging Indicator?

https://www.ivsc.org/files/file/view/id/1675

3. Opportunities for Enhancing the Goodwill Impairment Framework

https://www.ivsc.org/files/file/view/id/1755

(资料来源:国际评估准则理事会网站综合)

二、IASB《企业合并 — 披露、商誉和减值(讨论稿)》

2020年3月,国际会计准则理事会(IASB)发布了《企业合并——披露、商誉和减值(讨论稿)》(以下简称讨论稿) ,向全球公开征求意见。文件涉及商誉及其减值等当前各国关注的会计敏感问题,同时对财务报告目的估值业务有着重要影响。

(一)讨论稿的背景、结论及逻辑思路

1.讨论稿的背景

(1)根据JPMorgan的研究报告“2020 Global M&A Outlook”,2019年全球并购总额超过4万亿美元;根据2020年2月的Capital IQ,全球上市公司商誉已经达到8万亿美元,占净资产的18%、总资产的3%。IASB指出这些数据表明并购的重要性,需要会计准则做出更好的调整以向投资者提供更为有用的信息。

(2)IASB于2004年发布《国际财务报告准则第3号——企业合并》(IFRS3)对企业并购的会计处理予以规定,2008年进行了修订。此外,对《国际会计准则第36号——资产减值》(IAS36)和《国际会计准则第38号——无形资产》(IAS38)等做出了相关修订。

2013-2014年IASB对IFRS3进行了“实施后审议”(PIR),全面评估IFRS3的执行是否达到IASB的初衷。2015年形成《报告及反馈意见陈述—实施后审议:〈国际财务报告准则第3号——企业合并〉》(Post Implementation Review of IFRS 3 Business Combinations),并在此基础之上启动了两个研究项目,其中之一就是“商誉与减值研究项目”(Research Project on Goodwill and Impairment),对PIR中提出的问题从四个方面进行讨论:

①披露与收购有关的信息;

②商誉减值测试——测试的有效性与成本;

③是否重新引入商誉摊销;

④从商誉中将无形资产单独确认。

该研究项目的成果即构成本讨论稿的来源和主要内容。需要注意的是IASB特别强调本讨论稿并无意对IAS36资产减值准则和IAS38无形资产准则进行复核、讨论。

2.讨论稿的逻辑思路和结构

从与评估相关的角度对讨论稿的逻辑思路可以按以下三个层面进行归纳,以更好地理解IASB的观点和结论。

第一层面,IASB承认现有的商誉会计处理方式存在相关局限性或未完全达到制定时的初衷,讨论是否有必要及如何改进向投资者提供的关于收购及其后续业绩的更多、更有效的信息。这部分内容与评估行业直接关联度不大。

第二层面,直击商誉的会计处理方式这一烫手山芋----商誉减值测试(impairment test only)抑或商誉摊销?

IASB讨论这一棘手老问题的思路如下:

首先,IASB探讨有没有其他更好的测试方式能够替代IAS36目前的测试模式 。通过详细论证,结论是没有更好的测试方式,因此将维持现有的测试要求。

其次,鉴于没有更好的测试方式可以替代现有的要求,IASB试图探讨是否需要重新引入摊销以替代现有的测试模式。IASB对正方和反方观点进行了中性、全面描述,客观列出了两种方式各自的利弊、迄今为止已有的观点及各自的逻辑,阐述了IASB的观点和内部争议,结论是IASB以14票中8票赞成的微弱多数,决定不重新引进摊销方式,维持现有的减值方式。

第三,鉴于已经明确维持测试模式不变,IASB进一步研究是否有可能适当减化减值测试的方法,以降低减值测试的成本和复杂性,在以下三个方面进行突破:

(1)豁免每年进行商誉减值测试的要求,改为在已经存在商誉减值迹象的情况下才进行商誉减值测试(与其他资产减值的要求相同);

(2)豁免使用价值(VIU)估算过程中不得考虑未承诺的未来重组或资产绩效的改进、提高所产生的现金流量的限制;

(3)不再要求在VIU估算过程中必须采用税前现金流和折现率的限制,允许使用税后现金流量和税后折现率。

第三层面,IASB在对商誉的后续处理进行讨论之后,又讨论了有无必要对在合并成本分摊(PPA)中将所有可辨认无形资产从商誉中单独确认出来的要求进行修改,其实质是对商誉的初始确认环节中的事项予以讨论。结论是无必要调整,维持现有规定,即继续要求在PPA过程中将所有可辨认无形资产从商誉中分离、确认。

3. 讨论稿的主要结论

(1)应制定加强IFRS3披露目标和披露要求的建议,向投资者提供更优质的有关收购及其后续业绩的信息(本文略);

(2)无法设计出与IAS36现有的减值测试方式相比在成本方面和确认商誉减值损失的有效性方面明显具有优势的其他减值测试方式;

(3)不应重新引入商誉的摊销;

(4)要求公司在资产负债表内列报除商誉以外的权益总额,以帮助投资者更好地了解公司的财务状况(本文略);

(5)降低执行减值测试的成本和复杂性,包括:

①为商誉减值提供豁免:如果不存在可能已发生减值的迹象,公司无需对包含商誉的现金产出单元进行年度定量减值测试;

②将此项豁免扩大至使用寿命不确定的无形资产和尚未达到可使用状态的无形资产;

(6)简化使用价值估算(estimating VIU)以降低成本和复杂性提供更有用和易于理解的信息,包括:

①取消(VIU估算中)不得考虑未承诺的未来重组或资产绩效的改进、提高所产生的现金流量的限制;

②允许使用税后现金流量和税后折现率;

(7)不应改变收购中在商誉之外确认的可辨认无形资产的范围。

(二)从评估角度对讨论稿的关注

作为准则制定者,IASB的思路是正面承认关于商誉处理方式的认识分歧,客观列示正、反两方面观点,在全面分析并考虑合理成本的前提下形成结论,同时应当避免来回反复。讨论稿中为此就相关观点进行了精彩论述,评估行业需要重点关注讨论稿中以下观点和讨论。

1.商誉的会计处理—减值抑或摊销

(1)是否可以更有效地进行商誉减值测试?

IASB不回避各界对现有商誉减值测试方式的质疑,例如不能及时反映商誉的减值情况、过于复杂、成本过高、主观性过强等,从以下几个方面予以讨论和回应:

①回顾当初设定现有商誉减值测试方式的讨论和依据

IASB指出2004年制定IFRS3时就商誉的会计处理进行了严密讨论,基于以下结论, IFRS3认为可以不通过商誉摊销,而是通过至少每年进行减值测试来向投资者提供更有用的信息。

A.商誉的使用寿命及其耗减模式通常无法预测,对商誉进行的任何期间的摊销及其金额无非都是对商誉消耗作出的无意义、随意估计;

B.在一个随意设定的期间内按照直线法来摊销商誉的方式并不能向投资者提供有用的信息;

C.已设计出一套严谨且可操作的减值测试(即目前采用的减值测试方式)。

IASB回顾历史的用意是引导并提醒各界反思十多年前形成的支持商誉减值测试方式的结论和依据,在当前的环境中是否真的已经无效(抑或依然有效)。

②提倡正确认识商誉减值测试的目的

讨论稿指出,“不论是重新引入摊销还是继续使用仅减值法,商誉的会计处理都不能提供信息表明收购是否已取得成功。” “其中有些观点可能(至少部分)是由于对减值测试能够达到的效果或者对任何可行的商誉减值测试能合理预计达到的效果,抱有不切实际的预期。”这些提示表明IASB认为各界可能对商誉减值测试产生了“期望误差”,相当一部分人对现有商誉减值方式质疑的观点及其出发点可能是基于错误的或有误差的期望基础之上。

因此,应当回归到会计准则的初衷,理解IFRS框架下商誉减值测试的目标仅仅是“确保包含商誉的现金产出单元内的资产账面金额可预计通过这些资产共同产生的现金流量予以收回”,而不应当对商誉减值测试的作用产生不正确或过高的预期,例如将其作为判断企业并购是否成功的依据。不可否认,在一定意义上减值损失可能提供了一些有助于判断并购成功与否的信息,但这并不是这一会计处理方式的功能和目的。

③直面“管理层在做出减值测试所需的假设时,有时会过于乐观”的质疑

IASB并不回避这一质疑,指出对现金产出单元的可收回金额进行估计,不可避免地要取决于主观假设和判断,因此也不可避免地导致计量的不确定性。同时也承认“管理层可能有做出乐观假设和判断的动机。……有些管理人员会擅自决定,按照可能对其自身有利的方式来确认减值。”

IASB进而指出IAS36已经作出若干规定,以降低管理层所用现金流量预测过于乐观的风险,并援引IAS36号结论段的观点,“这些要求足以防止公司在没有正当理由的情况下使用与市场不同的假设。”这些规定包括:

A.要求公司使用合理且有依据的假设,该假设代表管理层对资产剩余使用寿命内整个经济状况的最佳估计,并应对外部证据予以更多的关注。这些假设应建立在管理层已经通过的最近财务预算或预测的基础上。

B.要求公司考虑财务预算或预测的信息是否反映了合理且有依据的假设,以及是否代表了管理层对资产剩余使用寿命内整个经济状况的最佳估计。

C.要求管理层分析过去现金流量预计与实际现金流量出现差额的原因,以评估这些假设的合理性。

在做出前述中性分析之后,IASB将减值测试执行中存在的责任直接推向了审计行业和监管部门,认为不应当对准则的制定提出疑议:“鉴于所需估计的内在性质,过度乐观的风险不可能避免。在实务中,如果现金流量估计有时过于乐观,……这个问题最好由审计师和监管机构来解决,而不是通过修订国际财务报告准则来解决。学术研究表明,在监管水平较高的国家,公司的商誉减值损失通常确认得更及时”,并再次强调之前所讨论的对公司加大披露收购后业务情况的要求,“对审计师和监管机构也有帮助,因为它可以提供信息表明可能已发生减值。”

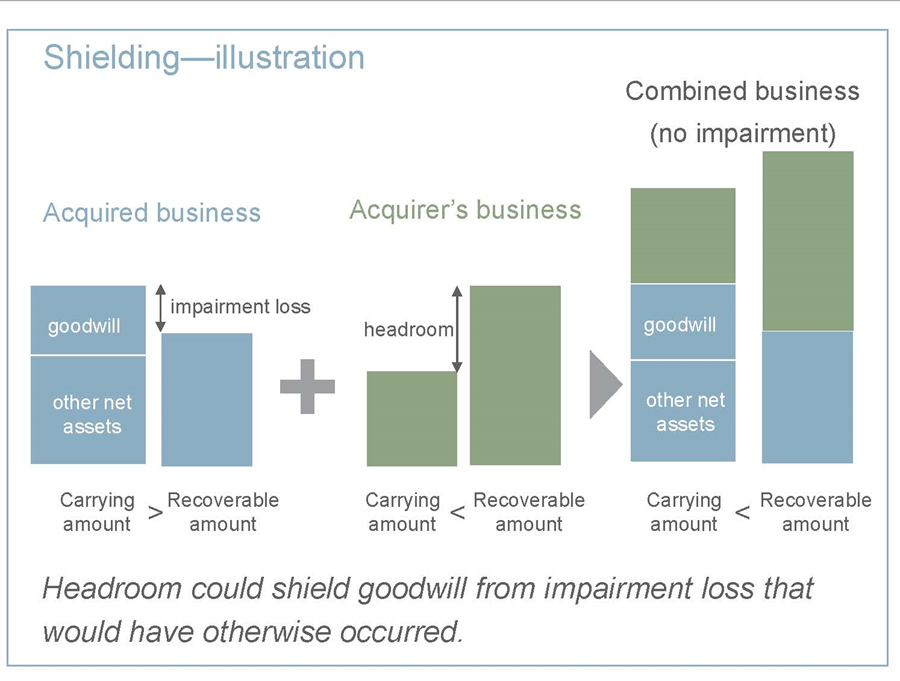

④全面分析、回应“减值测试无法消除掩护效应”的问题和质疑

掩护效应(Shielding)和净空值(headroom)是近年来IASB重点研究的领域之一,因为这确实是商誉会计处理和减值测试模式中所无法回避且被重点诟病的问题:掩护效应指包含商誉的现金产出单元或现金产出单元组通常含有净空值,而净空值使购入商誉能免于确认减值损失,导致减值测试产生问题,见以下示意图。

最终IASB认为“由于商誉不独立产生现金流量,且不能直接计量,因此必须结合其他资产进行减值测试。因此,掩护效应很可能或多或少始终存在。”以此表明了IASB的态度:没有必要再因为掩护效应的影响对减值测试的质疑进行讨论,其结论是无法设计出一套不同的减值测试,使其与IAS36的减值测试相比,能够以合理的成本在及时确认商誉的减值损失方面明显更为有效,因此应当继续维持现有的减值测试方式。

(2)是否恢复商誉的摊销方式

鉴于IASB已认定无法以合理的成本来改善IFRS36下的商誉减值测试方式,讨论稿转向另一个重要问题:是否要考虑重新引入商誉摊销。

①关于恢复商誉摊销方式的争议

近年来重新恢复商誉摊销方式呼声在会计界不断走高,特别是在各国资本市场商誉居高不下、商誉减值测试的及时性和有效性受到严重质疑的背景之下。IASB再次中性地将关于是否恢复商誉摊销方式的正反观点予以详细列示,并指出在IASB内部意见也有着较大的分歧。

支持重新引入摊销的人在强调商誉摊销方式的简单、低成本等益处之外,还认为:

A.既然无法设计出一套明显更为有效的减值测试方式,就应重新引入摊销,以回应IFRS3实施后审议中所提出的减值测试不够健全完善、不能及时确认商誉减值损失的问题;

B.全球范围内的商誉账面金额一直在上升。如果不进行商誉摊销,便无法恰当地促使管理层对其收购决策承担起责任;

C.商誉是使用寿命有限的消耗性资产,重新引入摊销是描述商誉消耗的唯一途径。

反对商誉摊销、支持减值测试方式的人则认为:

A.尽管减值测试不能直接测试商誉,但确认减值损失仍可以提供重要的证实性信息(即便有些延迟),可以证实投资者较早得出的“损失已发生”的评估结果,从而有助于促使管理层承担起责任。商誉的使用寿命无法估计,任何摊销费用都是随意的、无意义的,摊销也并不能成为促使管理层对其收购决策负责的手段;

B.不应仅因为担心减值测试未予严谨应用或者仅为了降低商誉的账面金额而重新引入摊销。应当认识到导致商誉金额上升的原因有很多,比如经济性质不断变化、未确认的无形资产产生更大价值等;

C.没有充分有力的证据表明摊销商誉将显著改善提供给投资者的信息,或者特别是在收购后的最初几年,可以显著降低减值测试的执行成本。

讨论稿也指出虽然测试方式并不完善,没有达到发布IFRS3时所期望的目标,但还是实现了其基本目标,有必要坚持在制定IFRS3时所持的观点,即如果确定商誉的使用寿命较为随意,那么摊销费用不会向投资者提供有用的信息,摊销所提供的信息与测试方式所提供的信息相比“可能不太有用(less useful)”。摊销的费用无法提供关于并购进展的信息,通过摊销方式以更具有争议性的方式减少商誉的账面价值,也无法反映最初产生的收益还保留多少。另一方面,采用摊销模式同样也会产生复杂性,例如在合理确定商誉有效寿命时,实际上也需要依赖一些采用DCF进行商誉减值测试中同样用到的判断。

②不支持重新引入摊销方式

IASB承认减值法和摊销法这两种商誉会计模式均存在局限性。在综合分析之后,IASB最终以微弱优势(14票中8票赞成)赞同保留仅减值模式,而不是重新引入商誉摊销。

2.豁免执行年度减值测试

在不恢复商誉摊销、不改变现有商誉减值方式的既定前提下,IASB尝试对减值测试方式进行适当简化,而豁免执行年度减值测试就是其中第一个重要举措。

IFRS目前要求每年度必须进行商誉减值测试,其他资产的减值测试只是在出现减值迹象之后才要求进行。讨论稿提出取消公司对包含商誉的现金产出单元进行年度减值测试的规定,但前提是没有迹象表明该现金产出单元可能已发生减值,即只有当已经有证据表明可能已经存在商誉减值时,才进行商誉减值测试。该提议将同样适用于使用寿命不确定的无形资产以及尚未达到可使用状态的无形资产。

IASB认为这一简化有利于降低成本,且未严重影响商誉减值计量的可靠性,并强调这一规定只涉及每年度进行定量减值测试的豁免。尽管公司无需执行年度商誉减值测试,但仍需要在每一报告日对包含商誉的现金产出单元或现金产出单元组是否存在发生减值迹象进行定性分析,并在识别出减值迹象后执行减值测试。

3.取消VIU估算中不得包括未来重组、资产绩效的改进或提高所产生的现金流量的限制

在计量VIU时,IAS36要求估算资产在当前状况下产生的现金流量预计,并提出明确限制,不得将公司尚未承诺的未来重组或资产绩效的改进或提高预期所产生的未来现金流量考虑在内。

尽管IASB也认识到如果取消这种限制,可能使管理层在估计VIU时采用过于乐观的输入值,但在讨论稿中仍建议取消此种限制,并认为这样做有利于降低VIU估算的成本和复杂性,不易出错(以公司内部定期编制、监控并用于内部决策的现金流量预测为基础,而不是以仅为每年一次或两次的外部报告而生成的现金流量预测为基础),更易于理解、易于执行,也更易于审计和监管。

4.允许在估计VIU时采用税后现金流量和税后折现率

IAS36要求公司在估算VIU时,估计税前现金流量并按照税前折现率进行折现,并要求公司披露所使用的税前折现率。这一要求尽管在制定之时有其理论依据,但在实务中饱受诟病,普遍被认为增加不必要的成本、不易理解、与估值实务做法不一致。

IASB在讨论稿中明确提出取消在估计使用价值时使用税前现金流量和税前折现率规定;要求无论基于税前还是税后输入值来估计使用价值,应当对现金流量和折现率采用具有内在一致性的假设;保留披露折现率的规定,但取消公司披露的折现率必需是税前折现率的规定。

5.维持IFRS3关于合并成本分摊(PPA)过程中对可辨认无形资产于商誉之外单独确认的要求

IFRE3要求购买方在商誉之外确认企业合并中取得的可辨认无形资产(在符合可分离标准和合同-法律标准之后即可确认)。虽然IAS38列出了确认无形资产的两个条件(资产的公允价值能够可靠计量、与其相关的未来经济利益很可能流入公司),但在2004年与2008年对IAS38修订时,IASB新增了一项陈述,即在企业合并中取得的可辨认无形资产将始终满足这两个条件。自从新增这一陈述后,更多的无形资产在商誉之外被单独确认。

在实务中这种作法受到一定的质疑,包括这种作法的成本和收益性、所提供信息的有用性、确认无形资产的复杂性和主观性等。IASB为此讨论是否应当修订企业合并中取得的无形资产的确认标准。经过研究,IASB初步意见认为不应当做出任何修订,即维持现有IFRS3中关于在商誉之外单独确认无形资产的要求。

(根据CVI研究相关论文缩写,讨论稿中英文参见财政部网站)

三、欧洲评估准则(EVS)第九版

欧洲评估师联合会(TEGOVA)近期宣布,《欧洲评估准则》第9版将于2021年1月1日起生效。该联合会自20世纪80年代起就开始制定《欧洲评估准则》(European Valuation Standards, EVS)

本版《欧洲评估准则》更加重视向评估师、客户及公共监管部门(the public authorities)提供相关的、更易于理解的准则,进一步澄清市场价值的重要概念,弥补了不同语言版本的欧洲法律(EU law)所带来的缺陷,并对评估途径进行更加详尽的解释,包括对收益途径、重置成本途径等重要概念予以澄清。

本版《欧洲评估准则》共分四大部分:

第一部分为欧洲评估准则和指南European Valuation Standards and Guidance Notes

其中包括6个准则和4个指南,分别是:

准则1 市场价值 EVS 1 Market Value

准则2 市场价值以外的其他价值类型 EVS 2 Valuation Bases Other than Market Value

准则3 合格评估师 EVS 3 The Qualified Valuer

准则4 评估程序 EVS 4 The Valuation Process

准则5 评估报告 EVS 5 Reporting the Valuation

准则6 评估与能源高效 EVS 6 Valuation and Energy Efficiency

指南1 资产组合评估 EVGN 1 Portfolio Valuation

指南2 用于财务报告的公允价值 EVGN 2 Fair Value for Financial Reporting

指南3 以保险为目的的评估EVGN 3 Valuation for Insurance Purposes

指南4 在土地与建筑物之间的价值分配EVGN 4 Apportionment of Value between Land and Buildings

第二部分 评估途径 Valuation Methodology

第三部分 评估与可持续性 Valuation and Sustainability

第四部分 欧洲评估信息文件 European Valuation Information Papers

第五部分 测量、教育和资格 Measurement, Education and Qualifications

第六部分 欧洲评估师行为守则 European Valuers' Code of Conduct

第七部分 欧盟立法与不动产 European Union Legislation and Property

《欧洲评估准则》结构如下:

CONTENTS

Preface

Introduction

Members of the European Valuation Standards Board, Secretariat

Acknowledgements

I. European Valuation Standards and Guidance Notes

I.A. European Valuation Standards

EVS 1 Market Value

1. Introduction

2. Scope

3. European Valuation Standard 1 — Definition of Market Value

4. Commentary

EVS 2 Valuation Bases Other than Market Value

1. Introduction

2. Scope

3. Basis of value

4. Fair Value

5. Special Value

6. Investment Value

7. Mortgage Lending Value

8. Insurable Value

9. Value for local and national taxation purposes

10. Values for compulsory purchase and/or compensation

EVS 3 The Qualified Valuer

1. Introduction

2. Scope

3. General

4. The Qualified Valuer

5. Commentary

EVS 4 The Valuation Process

1. Introduction

2. Scope

3. Terms of engagement

4. Liaison with client's advisers, auditors and others

5. Commentary

6. Supporting the valuation

7. Valuation review

EVS 5 Reporting the Valuation

1. Introduction

2. Scope

3. Valuation Report — Definition

4. The Valuation Report

5. The EVS Valuation Report for Residential Property

ANNEX EVS Valuation Report for Residential Property

EVS 6 Valuation and Energy Efficiency

1. Introduction

2. Scope

3. European Valuation Standard 6 — Valuation and Energy Efficiency

4. Commentary

ANNEX Examples of automatic renovation obligations

I.B. European Valuation Guidance Notes

EVGN 1 Portfolio Valuation

1. A portfolio valuation

2. Undertaking a portfolio valuation

3. The result

4. Values of the component properties

5. Reporting the Fair Value of a portfolio for accounts

EVGN 2 Fair Value for Financial Reporting

1. Introduction

2. Scope

3. IFRS 13 Fair Value Measurement

4. IFRS 13 Definition of Highest and Best Use

5. Fair Value hierarchy

6. The role of the valuer in determining Fair Value hierarchy

7. Valuation methods

8. Fair Value compared with Market Value

EVGN 3 Valuation for Insurance Purposes

1. Introduction

2. Scope

3. Definitions

4. The assessment

5. Reporting

6. Special provisions and recommendations for damage assessment

EVGN 4 Apportionment of Value between Land and Buildings

1. Introduction

2. Scope

3. Definitions

4. Commentary

5. Apportionment in practice

6. Apportionment between components of buildings under IFRS accounting standards

II. Valuation Methodology

1. Introduction

2. Scope

3. Definitions

4. Valuation approaches

5. General observations

6. The Comparative Method

7. The Income Approach, methods and models

8. The Cost Approach

9. The Residual Method

10. Using more than one valuation method

11. The final check

III. Valuation and Sustainability

1. Introduction

2. Sustainability

3. Sustainability and property users

4. Developing "green" standards for property

5. Valuation and sustainability

IV. European Valuation Information Papers

EVIP 1 The Impact of the Energy Performance of Buildings Directive on Property Valuation

1. Introduction

2. Scope

3. Definitions

4. Commentary

EVIP 2 Valuation and Other Issues for Recurrent Property Taxation

1. The European Semester and recurrent property taxation

2. Defining the properties

3. Valuation

4. Maintaining the valuation register

5. Revaluation

6. Challenges, disputes and appeals

7. Applying the tax

8. Exemptions and reliefs

9. Higher or additional charges 2

EVIP 3 Multiple Interests in Residential Property

1. Introduction

2. Valuation

3. Multiple ownerships

4. Tenancies and other rights

5. Residential caravan parks

6. Inalienable and unassignable property

EVIP 4 Listed Residential Property (property protected by law)

1. Introduction

2. Scope

3. Terminology

4. Guidance

5. Valuation

EVIP 5 Residential Tenancies and Rent Control

EVIP 6 Residential Valuations and Equity Release

EVIP 7 Advanced Statistical Models

1. Definition

2. Introduction

3. Commentary1

4. European Banking Authority criteria for advanced statistical models for valuation and EVS commentary

5. The valuer's use of statistical tools

V. Measurement, Education and Qualifications

European Code of Measurement

1. Introduction

2. Scope

3. Definitions

4. Building measurements in practice

Summary of TEGOVA's Minimum Educational Requirements

1. Introduction

2. Outline Syllabus

Recognition of Qualifications by TEGOVA

VI. European Valuers' Code of Conduct

VII. European Union Legislation and Property Valuation

1. General Introduction

2. The EU Internal Market

3. Health and Safety

4. Energy

5. Environment

6. The Common Agricultural Policy

7. Schedule of EU Legislation

(资料来源:CVI研究)

四、《欧洲企业价值评估准则》

2020年10月28日,欧洲评估师联合会(TEGOVA)宣布正式发布首版《欧洲企业价值评估准则》(EBVS),即时生效。这是欧洲评估师联合会发布的第一部企业价值评估准则。

本次发布的《欧洲企业价值评估准则》未纳入现行的《欧洲评估准则》,独立于现行的《欧洲评估准则》(EVS)单独成册。《欧洲企业价值评估准则》共包含四个准则和三个指南。《欧洲企业价值评估准则》将在欧盟内部统一企业价值评估最重要的一些领域,包括行为守则(code of conduct)、业务约定书条款(terms of engagement)、价值类型的定义(definitions of bases of value)、评估途径(valuation approaches)、评估报告(reporting the valuation)等。

(一)《欧洲企业价值评估准则》

该准则共有四项:

准则1 市场价值及市场价值以外的价值类型EBVS 1 - Market Value and Bases of Value other than Market Value

准则2 评估程序以及业务约定书条款EBVS 2 - the valuation process incorporates detailed Terms of Engagement

准则3 评估途径和方法 EBVS 3 - the valuation approaches and methods

准则4 评估报告EBVS 4 - reporting the valuation

(二)《欧洲企业价值评估准则》指南

该准则包含三个指南:

指南1 控制权溢价和少数股权折价、流动性折扣 EBVGN 1 - Control Premiums and Discounts for Lack of Control and Discounts for Lack of Marketability

指南2 现金流折现法中的折现率 EBVGN 2 - Discount Rates in the Discounted Cash Flow Method

指南3 无形资产评估 EBVGN 3 - Valuation of Intangible Assets.

欧洲评估师联合会(TEGOVA)作为在欧洲具有重要影响的行业组织,长期以来专注不动产评估领域。欧洲评估师联合会主席Krzysztof Grzesik曾指出,欧洲评估师联合会历史上曾坚持反对进入企业价值评估领域,以保持其不动产评估领域行业组织的属性。但近年来欧洲评估师联合会70多个评估协会中已经有15个开始服务于从事不动产评估和企业价值评估的会员,其中有些会员在企业价值评估领域取得了不俗的发展。为此,2019年欧洲评估师联合会(TEGoVA)就是否启动企业价值评估方面的研究工作进行了一次表决,代表29个国家评估协会的85名代表以近乎一致性的表决,支持欧洲评估师联合会启动《欧洲企业价值评估准则》(European Business Valuation Standards ,EBVS)的制定工作,但明确《欧洲企业价值评估准则》(EBVS)单独成册,独立于现行的《欧洲评估准则》(EVS)。

本次发布的《欧洲企业价值评估准则》未纳入现行的《欧洲评估准则》发布,表明传统的不动产定位在欧洲评估师联合会(TEGOVA)体系中影响巨大。甚至在《欧洲企业价值评估准则》发布时,联合会还在专门印发的“问题回答”(QUESTIONS & ANSWERS)中作为第一个问题回答,以一定的篇幅解释了“《欧洲企业价值评估准则》由TEGOVA发布,而TEGOVA是不动产准则的制定者。TEGOVA与企业价值评估有何关联?”尽管如此,第一部《欧洲企业价值评估准则》的发布仍然具有重要意义,标志着欧洲评估界的重大变化,也表明企业价值评估传统上在欧洲不受重视的局面将会得到根本性改变。

《欧洲企业价值评估准则》结构如下:

CONTENTS

Preface

Introduction

Members of the European Business Valuation Standards Board, Contributors, Acknowledgements

I. European Business Valuation Standards

EBVS1 Market Value and Bases of Value Other than Market Value

1. Introduction

2. Definition of Market Value and commentary

3. Bases of value other than Market Value

4. The specific definitions of Basis of Value under Commission Delegated Regulation (EU) 2018/345 of 14 November 2017

EBVS2 The Valuation Process

1. Introduction

2. Scope

3. Terms of Engagement

4. Liaison with client's advisers, auditors and others

5. Commentary

6. Supporting the valuation

EBVS3 The Valuation Approaches and Methods

1. Introduction

2. Purposes of valuation

3. Scope

4. Overview of the business valuation approaches and methods

5. General observations

6. Applications

7. Conclusion on opinion of value

EBVS4 Reporting the Valuation

1. Introduction

2. Scope

3. The Valuation Report

4. Valuation review

II. European Business Valuation Guidance Notes

EBVGN1 Control Premium, Discount for Lack of Control and Discount for Lack of Marketability

1. Introduction

2. Definitions of premiums and discounts

3. Scope

4. Application of premiums and discounts

EBVGN2 Discount Rates in the Discounted Cash Flow Method

1. Introduction

2. Scope

3. Commentary on discount rates

4. Capital Asset Pricing Model (CAPM)

5. Build-up method

EBVGN3 Valuation of Intangible Assets

1. Introduction

2. Scope

3. Commentary on intangible asset categories

4. Data, documentation and information sources

5. Usual bases of value

6. Income Approach

7. Market (Comparison) Approach

8. Asset-based Approach

9. Reconciliation processes

10. Legal aspects in valuation of intellectual property

III. Business Valuation and Sustainability

1. Introduction

2. Sustainability

3. Sustainability and Business

4. Valuation and Sustainability

IV. European Business Valuers' Code of Conduct

V. European Union Legislation and Business Valuation

1. General Introduction

2. Valuation for EU Company Law

3. Valuation of Credit Institutions

4. Valuation of Insurance and Reinsurance Institutions

5. Valuation for Investment Funds

6. Valuation for Taxation Legislation

7. Valuation for Transfer Pricing

8. Valuation for State Aid Rules

9. Valuation for Enforcement of Intellectual Property Rights

10.Valuation for Insolvency Proceedings or Restructuring Plans 11. Schedule of EU Legislation

(资料来源: CVI研究)

Copyright © 2024 宝业恒(北京)土地房地产资产评估咨询有限公司 京ICP备14013847号-1

本网站从行业工作角度出发,所载信息部分来自相关媒体,版权属原作者所有,如有不妥,请告知,我们及时处理。